Лагерь

для взрослых

Время пробудить в себе внутреннего ребенка, отдохнуть телом и душой от повседневной суеты

Индивидуальные предприниматели могут вести свою деятельность на специальном налоговом режиме – патентной системе налогообложения. Патент значительно упрощает процедуру уплаты налогов и ведение учета. Настроить ПСН можно в той системе, в которой вы ведете деятельность своей компании.

Мы расскажем, что представляет собой патентная система налогообложения, о её преимуществах и недостатках, о критериях системы для предпринимателей и ее подключении в СБИС.

Патент выдается на срок от одного до двенадцати месяцев в пределах календарного года. В течение этого времени ИП может работать на патентной системе налогообложения.

ПСН освобождает предпринимателей от уплаты налогов и сдачи отчетности. Достаточно оплатить только сам патент. Сумма патента складывается из потенциального дохода. Он, в свою очередь, зависит от региональных особенностей законодательства, количества сотрудников, числа транспортных средств и площади помещения (магазина или кафе).

Преимущества ПСН:

Да. Не каждый предприниматель может работать на патентной системе налогообложения. Согласно законодательству РФ (ст. 346.43 и ст.346.45 НК РФ), ИП должен соответствовать ряду требований:

Согласно п.6 ст.346.43 НК РФ, ИП не могут применять патент к следующим видам деятельности:

Для получения патента нужно подать заявление в налоговую по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@. Заявление подается не позднее, чем за 10 рабочих дней до начала ведения своей деятельности.

Подать заявление в ФНС можно разными способами: лично, через доверенное лицо, почтовым отправлением или в электронном виде (на сайте ФНС или через сервисы электронной отчетности и электронного документооборота).

В СБИС можно настроить ведение бухгалтерского учета для ИП на ПСН. Чем удобна система?

В первую очередь нужно указать систему налогообложения в данных компании.

1. Откройте раздел «Настройки» и перейдите в подраздел «Параметры учета».

2. Выберите ИП и откройте карточку.

3. Укажите патентную систему налогообложения.

Во вторую очередь добавьте в карточке организации информацию о действующем патенте.

1. Откройте раздел «Настройки» и перейдите в подраздел «Параметры учета».

2. Выберите ИП, перейдите в раздел «Учет» и нажмите на кнопку «Патент +».

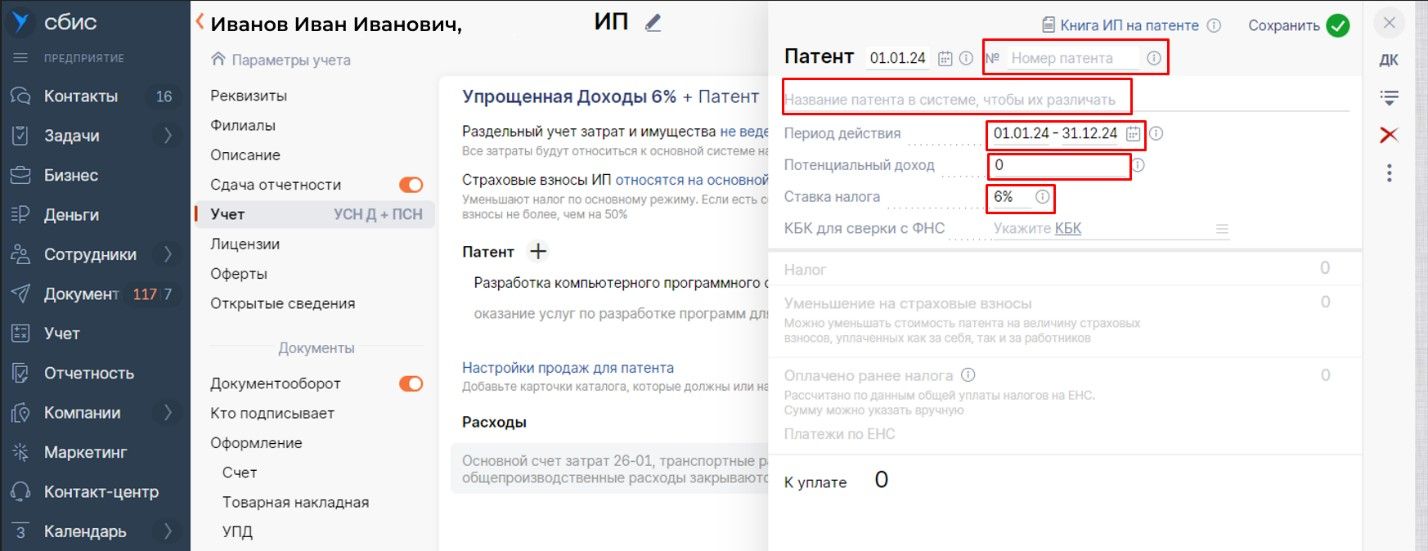

3. В открывшейся карточке заполните данные о патенте: номер, краткое название, период действия, потенциальный доход и налоговую ставку.

СБИС рассчитает предварительную сумму для уплаты на основе имеющихся данных.

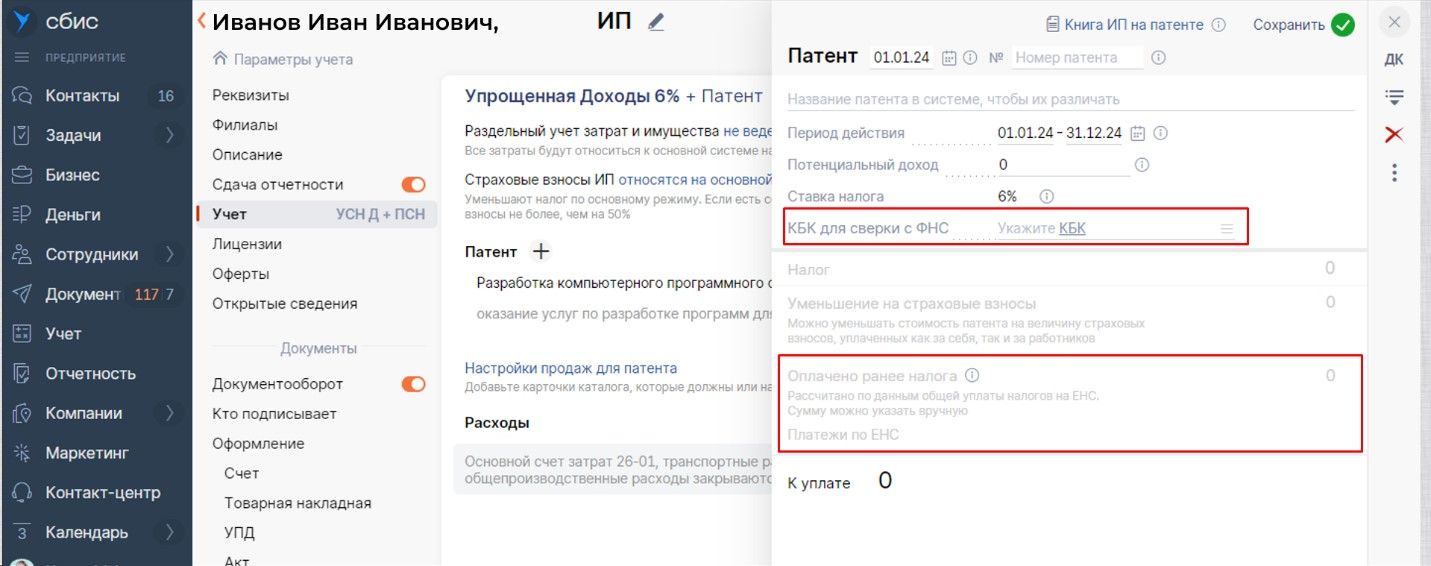

4. Выберите КБК. Он будет указываться в платежном поручении по уплате налога.

5. Внесите сумму оплаченного ранее налога.

Система пересчитает сумму к уплате с учетом полученных данных.

6. Нажмите на кнопку «Сохранить». Настройка ПСН завершена.

Если у вас остались вопросы по патентной системе налогообложения и ее настройке в СБИС, обратитесь к нашим специалистам по номеру телефона 8 800 511 13 41 или оставьте заявку.

© 2025 ООО "Инфосистемы" ИНН 6318179590.

Политика конфиденциальности персональных данных ООО «Инфосистемы»